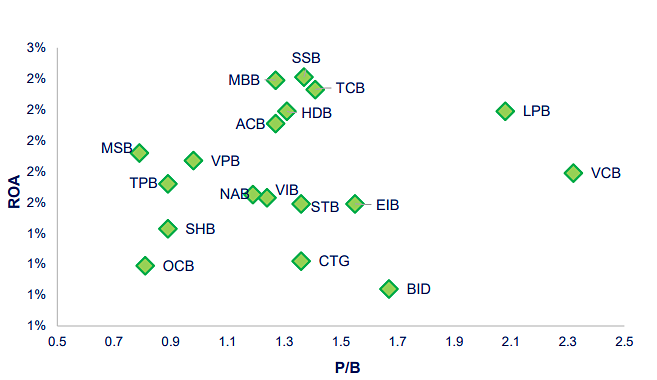

Chỉ số P/B, thước đo so sánh giá cổ phiếu với giá trị sổ sách, là công cụ quan trọng giúp nhà đầu tư đánh giá cổ phiếu đang được định giá cao hay thấp hơn giá trị thực. Dữ liệu từ FiinTrade cho thấy, định giá P/B của ngành ngân hàng hiện ở mức 1,43 lần, một ngưỡng hiếm khi chạm tới.

Theo báo cáo của FiinTrade, kể từ năm 2019, chỉ có hai thời điểm P/B ngành ngân hàng giao dịch ở vùng định giá tương tự: giai đoạn đầu đại dịch Covid-19 và thời điểm xảy ra sự kiện Vạn Thịnh Phát.

Hiện tại, một số cổ phiếu ngân hàng đang được định giá dưới mức trung bình ngành như MSB, TPB, OCB, SHB, VPB, NAB, MBB, ACB. Ngược lại, VCB, LPB, BID, EIB là những cổ phiếu có P/B cao hơn mức 1,43 lần.

Ông Nguyễn Trọng Đình Tâm, Phó giám đốc Chiến lược đầu tư kiêm Trưởng bộ phận Phân tích tại Công ty Chứng khoán Thiên Việt (TVS), nhận định mức định giá hiện tại của nhóm ngân hàng là hấp dẫn. Tuy nhiên, ông cũng lưu ý rằng việc một cổ phiếu có định giá cao hơn mức trung bình ngành không đồng nghĩa với việc nó đắt. Ví dụ, P/B của VCB là 2,3 lần, nhưng do vị thế dẫn đầu ngành, cổ phiếu này luôn được định giá cao hơn mặt bằng chung. Tương tự, một số cổ phiếu có định giá thấp hơn bình quân ngành có thể do kết quả kinh doanh chưa đạt kỳ vọng, chứ không hẳn là đang rẻ.

Mặc dù định giá hấp dẫn, FiinTrade cho rằng yếu tố này chưa đủ để kích hoạt dòng tiền quay trở lại ngành ngân hàng một cách bền vững và đồng đều. Nguyên nhân chủ yếu đến từ kỳ vọng tăng trưởng lợi nhuận còn khiêm tốn, trong khi rủi ro chất lượng tài sản đang có xu hướng tăng trở lại.

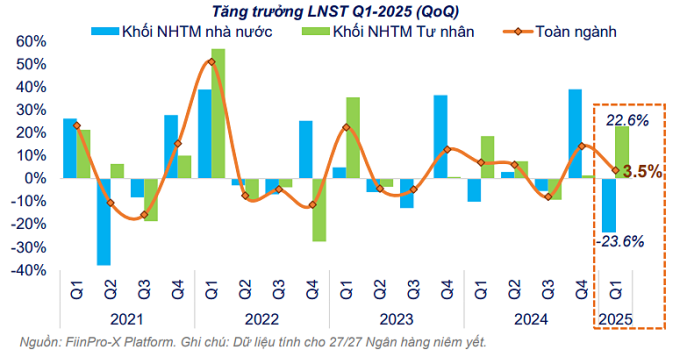

Số liệu từ FiinTrade cho thấy đà tăng trưởng lợi nhuận của các ngân hàng đã chậm lại trong quý đầu năm nay. Lợi nhuận sau thuế của nhóm này tăng 15,3% so với cùng kỳ năm ngoái và 3,5% so với quý liền trước, thấp hơn so với mức tăng trưởng lần lượt là 19,2% và 14,1% của quý IV/2024.

Trong quý I, các ngân hàng tư nhân đạt mức tăng trưởng lợi nhuận sau thuế tốt (22,6% so với quý trước), chủ yếu nhờ Seabank (SSB), Techcombank (TCB), SHB, HDBank (HDB). Ngược lại, lợi nhuận sau thuế của một số ngân hàng quốc doanh lại giảm, ví dụ BIDV (giảm 25,1%) và Vietinbank (giảm 44,3%).

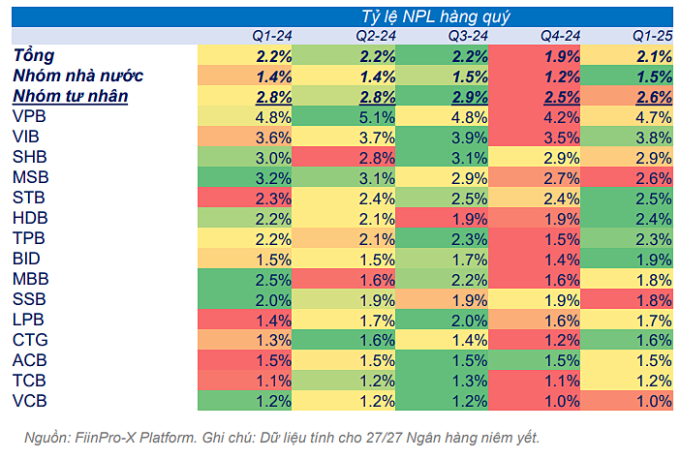

FiinTrade cũng chỉ ra rằng chất lượng tài sản suy giảm là một điểm đáng chú ý của ngành ngân hàng trong quý I/2024. Tỷ lệ tạo mới nợ xấu và tỷ lệ nợ xấu (nội bảng) cùng tăng, cho thấy rủi ro tín dụng đang có xu hướng tăng trở lại sau giai đoạn kiểm soát ổn định trong năm 2024. Một số ngân hàng có cả hai tỷ lệ này cùng tăng là BIDV, Vietinbank, VPBank, MB, LPBank, TPBank.

Trước tình hình này, FiinTrade dự báo dòng tiền sẽ chọn lọc và ưu tiên những cổ phiếu ngân hàng có câu chuyện riêng. Techcombank có thể thu hút sự quan tâm nhờ việc niêm yết Công ty Chứng khoán Kỹ Thương (TCBS) dự kiến trong năm 2025, sự kiện có thể giúp Techcombank được định giá lại và tạo giá trị cho cổ đông. VPBank, MB và HDBank được kỳ vọng hưởng lợi từ khả năng nới room ngoại sau khi hoàn tất việc nhận chuyển giao bắt buộc các ngân hàng yếu kém theo chủ trương của Chính phủ. Tỷ lệ sở hữu nước ngoài hiện tại của MB là 23,2%, VPBank là 24,3% và HDBank là 16,9%. Cả ba ngân hàng này sẽ được phép nới room ngoại lên 49% trong năm nay.

Ông Nguyễn Trọng Đình Tâm đồng tình với quan điểm của FiinTrade: “Bên cạnh định giá, các yếu tố khác cần theo dõi bao gồm động lực tăng giá ngắn hạn (thông tin tăng vốn, nới room ngoại, bán vốn) cũng như triển vọng tăng trưởng lợi nhuận trong các quý tới”.

Tuy nhiên, về tiềm năng dài hạn, chuyên gia TVS vẫn có góc nhìn khả quan với nhóm ngân hàng, với điểm nhấn từ tăng trưởng tín dụng ước đạt 16% so với năm ngoái. Nỗ lực kiểm soát chất lượng tài sản sẽ giúp tỷ lệ nợ xấu của ngành dần hạ nhiệt vào cuối năm 2025. Ông dự kiến lợi nhuận trước thuế của nhóm này có thể tăng trưởng từ 10% đến 15% trong năm nay.

Ở góc nhìn đầu tư trung và dài hạn, ông Tâm cho biết một số cổ phiếu đáng chú ý bao gồm VCB, ACB, MBB. VCB và ACB nổi bật với chất lượng tài sản hàng đầu, trong khi MBB dự kiến đạt mức tăng trưởng lợi nhuận hai chữ số trong năm 2025, đi cùng với kế hoạch trả cổ tức bằng cổ phiếu và mua lại tối đa 100 triệu cổ phiếu quỹ.

Admin

Nguồn: VnExpress