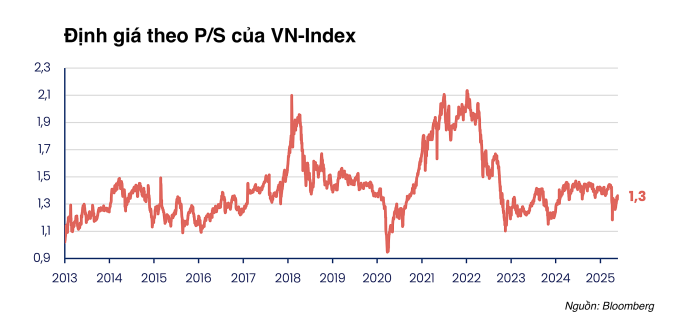

Quỹ PYN Elite, một trong những quỹ ngoại lớn nhất trên thị trường chứng khoán Việt Nam với quy mô danh mục hơn 20.900 tỷ đồng vào cuối tháng 4, vừa đưa ra nhận định về sự hấp dẫn của thị trường Việt Nam trong thư gửi nhà đầu tư. Quỹ này cho rằng, với mức P/S (giá thị trường trên doanh thu công ty) khoảng 1,3 lần và P/E (giá thị trường trên thu nhập mỗi cổ phiếu) ở mức 11 lần, chứng khoán Việt Nam đang được định giá hấp dẫn.

PYN Elite kỳ vọng rằng sự tăng trưởng của nền kinh tế Việt Nam sẽ tiếp tục thúc đẩy doanh thu của các công ty niêm yết, từ đó tạo ra tiềm năng tăng trưởng cho thị trường chứng khoán. Quỹ này dự đoán P/S của thị trường có thể giảm xuống mức rất thấp là 1 lần trong vài năm tới khi doanh thu của các doanh nghiệp ngày càng mở rộng.

Đánh giá cao sự ổn định chính trị, tăng trưởng kinh tế, tăng trưởng thu nhập doanh nghiệp, cùng với tình hình thị trường tài chính thuận lợi và quá trình hiện đại hóa thị trường chứng khoán của Việt Nam, PYN Elite tin tưởng vào triển vọng dài hạn của thị trường.

Tuy nhiên, quỹ cũng lưu ý về những thách thức ngắn hạn do sự hỗn loạn về thuế quan từ Mỹ, điều này khiến diễn biến thị trường trở nên khó đoán. Các yếu tố khác như tăng trưởng kinh tế suy yếu của Mỹ, gián đoạn thương mại toàn cầu, chính sách tiền tệ của Fed, thỏa thuận thuế quan giữa Việt Nam và Mỹ, biến động của tỷ giá USD, căng thẳng Mỹ – Trung và sự phân bổ lại dòng vốn đầu tư cũng sẽ có ảnh hưởng đến thị trường.

Mặc dù vậy, PYN Elite cho rằng những trở ngại này không đáng lo ngại, bởi các doanh nghiệp niêm yết có mức nợ thấp tại một quốc gia cũng có mức nợ thấp sẽ nhanh chóng phục hồi sau các cú sốc.

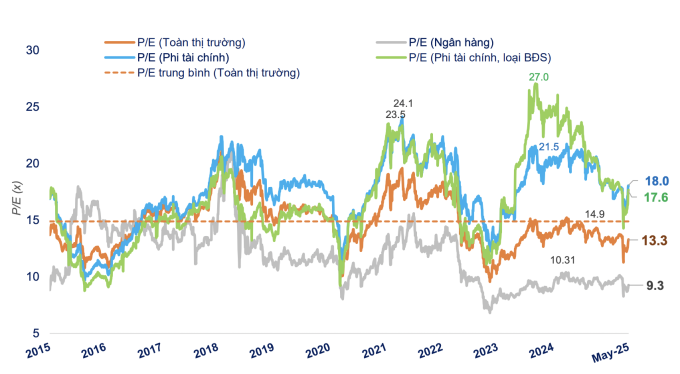

Định giá thấp của thị trường chứng khoán Việt Nam cũng được FiinTrade đề cập trong báo cáo gần đây. Theo nền tảng dữ liệu này, đợt điều chỉnh mạnh vào đầu tháng 4 do lo ngại về rủi ro thuế quan, kết hợp với sự tăng trưởng lợi nhuận ổn định trong quý I, đã khiến P/E toàn thị trường giảm xuống 13,3 lần, thấp hơn đáng kể so với mức trung bình 10 năm là 14,9 lần.

Phân tích theo ngành cho thấy P/E của nhóm phi tài chính (không bao gồm bất động sản) đã giảm tới 35% so với đỉnh một năm, đồng thời cũng là đỉnh lịch sử của nhóm này. Mức chiết khấu này còn lớn hơn so với mức giảm chung của P/E toàn thị trường là 14%. FiinTrade cho rằng sự sụt giảm của các cổ phiếu vốn hóa vừa và nhỏ, đặc biệt là các ngành chịu ảnh hưởng trực tiếp từ lo ngại thuế quan như thủy sản, dệt may và hóa chất, là nguyên nhân chính dẫn đến sự sụt giảm định giá của nhóm phi tài chính.

Mặc dù lợi nhuận của các doanh nghiệp này có xu hướng tăng, nhưng đà phục hồi của giá cổ phiếu vẫn còn khiêm tốn, cho thấy định giá của các nhóm trên đang trở nên hấp dẫn hơn so với lợi nhuận.

Thực tế, dù VN-Index đã vượt qua mốc 1.300 điểm và trở lại đỉnh giá cũ, nhiều cổ phiếu vẫn chưa phục hồi về mức trước đây. Thống kê của VPBankS cho thấy trên sàn HoSE, chỉ có 42 mã tăng trên 30%, 215 mã tăng từ 10-30%, và 154 mã tăng dưới 10%. Điều này cho thấy hơn hai phần ba thị trường có mức tăng dưới 30%, và một nửa số cổ phiếu trên HoSE có mức tăng thấp hơn so với VN-Index.

Ông Đào Hồng Dương, Giám đốc phân tích ngành và cổ phiếu của VPBankS, nhận định rằng vẫn còn cơ hội đầu tư với mức định giá an toàn ở nhiều ngành nghề và nhóm cổ phiếu bị ảnh hưởng trong giai đoạn vừa qua.

Admin

Nguồn: VnExpress