Đầu tháng 2, cựu Tổng thống Donald Trump đã viện dẫn Đạo luật Quyền Kinh tế Khẩn cấp Quốc tế (IEEPA) để ban hành sắc lệnh tăng thuế nhập khẩu đối với hàng hóa từ Trung Quốc, Mexico và Canada, với lý do giải quyết tình trạng khẩn cấp về fentanyl và người nhập cư trái phép vào Mỹ.

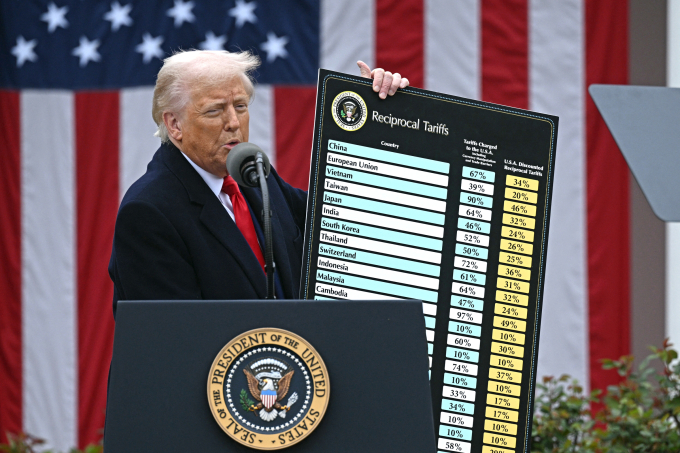

Tiếp đó, ngày 2/4, ông Trump tiếp tục sử dụng IEEPA để áp thuế 10% lên toàn bộ hàng nhập khẩu vào Mỹ, bắt đầu từ ngày 5/4, và dự kiến tăng lên 50% từ ngày 9/4. Tuy nhiên, đến ngày 9/4, ông quyết định hoãn áp mức thuế cao hơn trong vòng 90 ngày để các quốc gia có thời gian đàm phán thỏa thuận thương mại với Mỹ.

Chính sách thuế quan này đã vấp phải nhiều tranh cãi và chỉ trích ngay trong nội bộ nước Mỹ. Phe phản đối đã sử dụng chính IEEPA để đáp trả lại chính quyền Trump.

Vào giữa tháng 4, tổ chức Liberty Justice Home, đại diện cho 5 doanh nghiệp, cùng với chính quyền của 12 bang đã đệ đơn lên Tòa án Thương mại Quốc tế (CIT) ở New York, một tòa án liên bang chuyên giải quyết các khiếu kiện về hải quan và thương mại. Trong đơn kiện, họ cáo buộc ông Trump đã vượt quá quyền hạn được quy định trong IEEPA.

Hơn một tháng sau, CIT đã ra phán quyết có lợi cho bên nguyên đơn. Ba thẩm phán của CIT tuyên bố rằng “các sắc lệnh thuế quan toàn cầu đã vượt quá mọi quyền hạn mà IEEPA trao cho Tổng thống để điều tiết xuất nhập khẩu”. Tòa án cũng chặn biện pháp thuế mà ông Trump áp dụng đối với Trung Quốc, Mexico và Canada, vì cho rằng chúng “không giải quyết được các mối đe dọa được nêu ra”.

IEEPA, được Quốc hội Mỹ thông qua năm 1977 dưới thời Tổng thống Jimmy Carter, trao quyền cho tổng thống điều tiết thương mại sau khi tuyên bố tình trạng khẩn cấp để đối phó với “bất kỳ mối đe dọa bất thường nào nhằm vào an ninh quốc gia, chính sách đối ngoại hoặc kinh tế Mỹ bắt nguồn hoàn toàn hoặc phần lớn từ ngoài Mỹ”.

Đạo luật này cho phép tổng thống “chặn các giao dịch, đóng băng tài sản để đối phó với nguy cơ” và yêu cầu báo cáo tình hình với quốc hội 6 tháng một lần. Trong trường hợp Mỹ bị tấn công, tổng thống có quyền tịch thu tài sản liên quan đến quốc gia, tổ chức hoặc cá nhân hỗ trợ cuộc tấn công đó.

IEEPA ra đời nhằm làm rõ và giới hạn quyền lực tổng thống theo Đạo luật Giao dịch với Kẻ thù (TWEA) được thông qua năm 1917. Trước đó, khi viện dẫn TWEA, tổng thống Mỹ có quyền lực rất lớn, bao gồm tuyên bố tình trạng khẩn cấp mà không bị giới hạn về quy mô hay thời gian, không cần viện dẫn đạo luật liên quan và không bị quốc hội giám sát.

Quyền lực gần như không giới hạn của tổng thống Mỹ trong trường hợp khẩn cấp đã gây ra tranh cãi vào năm 1952, thời điểm Chiến tranh Triều Tiên đang diễn ra. Khi các công ty thép và công nhân tranh chấp về lương, công đoàn công nhân thép đã tuyên bố đình công trên toàn quốc.

Lo ngại việc đình công ảnh hưởng đến ngành quốc phòng, chính quyền Harry Truman đã chỉ đạo bộ trưởng thương mại Charles Sawyer tịch thu và điều hành hầu hết các nhà máy thép trên cả nước. Giới công nhân ủng hộ động thái này, nhưng các công ty thép phản đối, cho rằng chính quyền liên bang không có quyền tịch thu tài sản của họ khi chưa được quốc hội chấp thuận.

Diễn biến này đã dẫn đến vụ kiện Youngstown Sheet & Tube Co với Sawyer, buộc Tòa án Tối cao phải phân xử và ra phán quyết tuyên bố hành động của ông Truman là vi hiến. Phán quyết này đã phần nào giới hạn quyền lực của tổng thống trong trường hợp khẩn cấp, nhưng không can thiệp vào quyền tuyên bố tình trạng khẩn cấp của người đứng đầu Nhà Trắng.

Một cuộc điều tra của Thượng viện năm 1973 cho thấy có 4 tuyên bố tình trạng khẩn cấp đang có hiệu lực ở Mỹ vào thời điểm đó, bao gồm các tình trạng khẩn cấp liên quan đến Đại Suy thoái năm 1933, Chiến tranh Triều Tiên năm 1950, cuộc đình công của công nhân bưu chính năm 1970 và tình hình kinh tế, tài chính suy yếu của Mỹ năm 1971.

Để giải quyết vấn đề này, Quốc hội Mỹ đã thông qua Đạo luật Các tình trạng khẩn cấp Quốc gia (NEA) vào năm 1976, quy định rằng tình trạng khẩn cấp được tuyên bố theo đạo luật sẽ tự động kết thúc sau một năm, trừ khi được tổng thống gia hạn và thông báo cho quốc hội.

Quốc hội Mỹ tiếp tục thông qua IEEPA vào năm 1977 để khôi phục quyền lực khẩn cấp dưới một hình thức hạn chế và có thể giám sát được. Năm 1988, cơ quan này sửa đổi TWEA và IEEPA để bảo vệ quyền của người dân trong việc tiếp nhận thông tin, bất kể nguồn gốc của chúng.

Sau vụ khủng bố 11/9 năm 2001, Tổng thống George W. Bush đã sử dụng IEEPA để trấn áp các mạng lưới hỗ trợ tài chính cho khủng bố bằng cách cho phép Mỹ phong tỏa tài sản của các cá nhân nước ngoài bị nghi liên quan đến chủ nghĩa khủng bố. Tháng 4/2015, Tổng thống Barack Obama cũng sử dụng IEEPA để áp đặt các biện pháp trừng phạt đối với các tin tặc nước ngoài tấn công mạng nhằm vào Mỹ.

Trong nhiệm kỳ của mình, ông Trump từng đe dọa áp thuế đối với Mexico theo IEEPA vào năm 2019 nhưng không thực hiện. Ông đã viện dẫn đạo luật này để trừng phạt công ty dầu khí nhà nước Venezuela và trừng phạt Iran để đáp trả “những hành động gây hấn từ Tehran”.

Năm 2020, ông Trump sử dụng IEEPA để trừng phạt các quan chức của Tòa Hình sự Quốc tế (ICC) sau khi cơ quan này điều tra cáo buộc lính Mỹ phạm tội ác chiến tranh ở Afghanistan. Tuy nhiên, Tổng thống Joe Biden sau đó đã thu hồi sắc lệnh này.

Theo báo cáo từ Cơ quan Lưu trữ Quốc hội Mỹ, tính đến tháng 1 năm nay, các tổng thống Mỹ đã tuyên bố 69 tình trạng khẩn cấp quốc gia để viện dẫn IEEPA, và chúng thường kéo dài gần một thập kỷ. Báo cáo cũng cho biết 39 tình trạng khẩn cấp quốc gia vẫn còn hiệu lực.

Khi viện dẫn IEEPA cho đòn thuế đối ứng hồi tháng 4, ông Trump cho rằng thâm hụt thương mại hiện tại của Mỹ gây ra tình trạng khẩn cấp quốc gia, làm tê liệt nền kinh tế và tạo ra một mối đe dọa bất thường và đáng chú ý.

Tuy nhiên, phía nguyên đơn kiện chính quyền Trump lưu ý rằng IEEPA không đề cập đến thuế quan trong tình trạng khẩn cấp. Các thẩm phán CIT cũng nhấn mạnh rằng bất kỳ cách giải thích nào về việc IEEPA trao quyền không giới hạn cho Tổng thống về thuế quan đều là “vi hiến”. Hội đồng thẩm phán cho rằng thâm hụt thương mại của Mỹ không được coi là “mối đe dọa bất thường và đáng chú ý” như cách giải thích của Nhà Trắng.

“Tòa án không thấy IEEPA trao quyền lực không giới hạn như vậy và hủy bỏ các mức thuế quan gây tranh cãi được áp dụng dựa theo đạo luật đó”, tuyên bố của hội đồng ba thẩm phán nêu rõ.

Phản ứng với phán quyết từ CIT, các luật sư Bộ Tư pháp Mỹ cho rằng thuế quan là vấn đề chính trị, không phải là điều mà tòa án này có thể quyết định. Chính quyền Tổng thống Trump đã kháng cáo lên Tòa Phúc thẩm Liên bang ngay trong tối 28/5. Giới quan sát cho rằng vụ kiện có thể cần Tòa án Tối cao can thiệp để phân xử.

Admin

Nguồn: VnExpress