Theo báo cáo mới nhất năm 2025 của Swiss Re Institute, châu Á đang đối mặt với khoảng trống bảo vệ sức khỏe (HPG) lên đến 258 tỷ USD. Con số này thể hiện sự chênh lệch đáng kể giữa chi phí điều trị y tế thực tế và khả năng chi trả bảo hiểm của người dân. Báo cáo cũng chỉ ra rằng, hơn một nửa số người được hỏi tại châu Á cảm thấy chi phí y tế đã tăng đáng kể so với năm 2017. Đặc biệt, tại các quốc gia đang phát triển, chi tiêu y tế từ tiền túi của các hộ gia đình vẫn chiếm tỷ lệ cao, từ 35% đến 45%, vượt xa mức khuyến nghị của Tổ chức Y tế Thế giới (WHO) khoảng 1,5 lần.

Các chuyên gia nhận định rằng, bệnh tật chỉ là một phần nhỏ trong bức tranh toàn cảnh. Báo cáo Swiss Re Asia Care Report 2025 cho thấy, 60% người dân châu Á lo lắng về nguy cơ mất việc hoặc giảm thu nhập, 45% nhận thấy chi phí sinh hoạt tăng nhanh hơn so với thu nhập, và hơn 30% thừa nhận chưa thực sự hiểu rõ về các sản phẩm bảo hiểm. Như vậy, rủi ro tài chính không chỉ đến từ những sự kiện lớn mà còn từ những thay đổi nhỏ trong cuộc sống thường nhật, chẳng hạn như một tháng thất nghiệp hoặc một hóa đơn viện phí bất ngờ. Báo cáo nhấn mạnh rằng, người dân châu Á đang sống lâu hơn, nhưng đồng thời cũng phải đối mặt với chi phí cao hơn để duy trì sức khỏe.

Các chuyên gia cũng lưu ý rằng, khi chi phí điều trị vượt quá khả năng tích lũy của phần lớn các gia đình, vấn đề của ngành bảo hiểm không chỉ là thiếu sản phẩm, mà còn là thiếu sự kết nối thực sự với nhu cầu của người dùng. Ngày nay, người tiêu dùng, đặc biệt là giới trẻ, mong muốn được bảo vệ một cách chủ động, minh bạch và linh hoạt, thay vì phải phụ thuộc vào các quy trình phức tạp hoặc tư vấn truyền thống. Nhiều người có thể chưa sẵn sàng tham gia các gói bảo hiểm nhân thọ hoặc sức khỏe dài hạn, nhưng lại cởi mở hơn với các sản phẩm bảo hiểm nhỏ, dễ hiểu và gắn liền với thói quen tài chính hàng ngày của họ.

Xuất phát từ nhu cầu này, “micro-protection” (bảo hiểm vi mô) đang nổi lên như một xu hướng mới. Loại hình bảo hiểm này có đặc điểm phí thấp, quy trình số hóa và thủ tục đơn giản. Các doanh nghiệp bảo hiểm và nền tảng tài chính số đang tích cực đưa bảo hiểm ra khỏi các quầy giao dịch truyền thống và tích hợp nó vào cuộc sống hàng ngày của người dân. Người dùng có thể dễ dàng lựa chọn các gói bảo hiểm với mức phí chỉ vài trăm nghìn đồng, theo dõi hợp đồng trực tuyến và nhận chi trả trong thời gian ngắn.

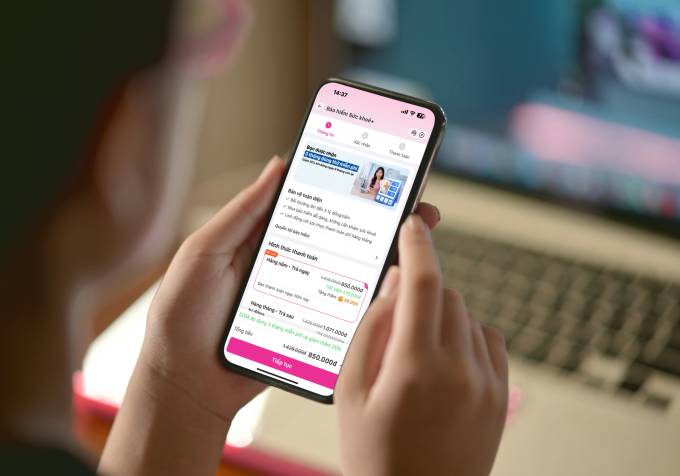

Tại Việt Nam, xu hướng này ngày càng trở nên rõ rệt khi các nền tảng tài chính số trở thành những “điểm chạm” mới của bảo hiểm đại chúng. Một ví dụ điển hình là sự hợp tác giữa MoMo và Chubb Life Việt Nam thông qua sản phẩm Bảo hiểm Sức khỏe+.

Sản phẩm này được thiết kế theo hướng “on-demand”, khác biệt so với mô hình truyền thống. Người dùng có thể tự đăng ký, theo dõi hợp đồng và thanh toán phí ngay trên ứng dụng MoMo, chỉ với hai câu hỏi thẩm định đơn giản và không yêu cầu khám sức khỏe. Mức phí bảo hiểm linh hoạt, có thể thanh toán theo tháng hoặc năm, phù hợp với thu nhập thực tế của nhiều người. Phạm vi bảo vệ của sản phẩm bao gồm 37 bệnh hiểm nghèo phổ biến tại Việt Nam, như ung thư, tim mạch, đột quỵ…, với quyền lợi chi trả 100% chi phí điều trị thực tế. Mục tiêu chính của sản phẩm là giảm gánh nặng tài chính cho người dùng khi rủi ro y tế xảy ra, thay vì chỉ hỗ trợ sau khi sự cố đã xảy ra.

Điểm đáng chú ý của sản phẩm này không chỉ nằm ở công nghệ, mà còn ở cách công nghệ được sử dụng để đơn giản hóa và nhân văn hóa bảo hiểm. Mô hình này giúp người dùng chủ động bảo vệ bản thân với một khoản phí nhỏ hàng tháng. Trong bối cảnh bảo hiểm từng được coi là một lĩnh vực phức tạp và khó tiếp cận, Bảo hiểm Sức khỏe+ cho thấy rằng chuyển đổi số có thể biến bảo hiểm trở thành một dịch vụ quen thuộc và dễ dàng tiếp cận hơn với mọi người.

Admin

Nguồn: VnExpress