Ngày 13/6, TAND quận Đống Đa đã tiến hành xét xử sơ thẩm vụ án tranh chấp hợp đồng tín dụng giữa nguyên đơn là anh Lê Xuân Huy, 25 tuổi, trú tại quận Ba Đình, và bị đơn là Công ty TNHH Bảo hiểm nhân thọ MB Ageas.

Trước đó, phiên tòa đã phải tạm hoãn vào ngày 8/5 để xác minh thông tin cá nhân của hai tư vấn viên trực tiếp tham gia tư vấn và ký kết hợp đồng bảo hiểm với anh Huy.

Tại phiên tòa ngày 13/6, Hội đồng xét xử (HĐXX) thông báo đã gửi giấy triệu tập hai tư vấn viên này với tư cách nhân chứng, nhưng cả hai đều có đơn xin vắng mặt. HĐXX cũng cho biết, do hai người này là nhân viên của MB Ageas và thực hiện công việc theo sự phân công của công ty, nên MB Ageas sẽ chịu trách nhiệm liên quan.

Anh Lê Xuân Huy cho biết anh sẵn sàng hòa giải, tuy nhiên phía bị đơn yêu cầu tòa án xét xử. Do đó, HĐXX đã tiến hành xét xử vụ án. Cả hai bên đương sự đều ủy quyền cho người đại diện tham gia phiên tòa.

Theo trình bày của nguyên đơn, vào tháng 5/2022, anh nhận được cuộc gọi từ một người tự xưng là nhân viên của một ngân hàng lớn, mời tham gia các gói đầu tư tài chính và tiền gửi tiết kiệm với mức lợi nhuận hấp dẫn.

Ngày 11/5/2022, anh Huy đã gặp người này tại một quán cà phê để nghe tư vấn về kênh đầu tư với mức lãi suất tối thiểu được cam kết là 9% mỗi năm. Người này hứa hẹn sau 5 năm, anh có thể rút toàn bộ số tiền gốc và lãi mà không phải chịu bất kỳ khoản phí nào. Ngoài ra, anh còn được “tặng kèm” một gói bảo hiểm nhân thọ của ngân hàng với nhiều quyền lợi hấp dẫn, nhưng không hề đề cập đến các rủi ro hoặc điều kiện ràng buộc khác.

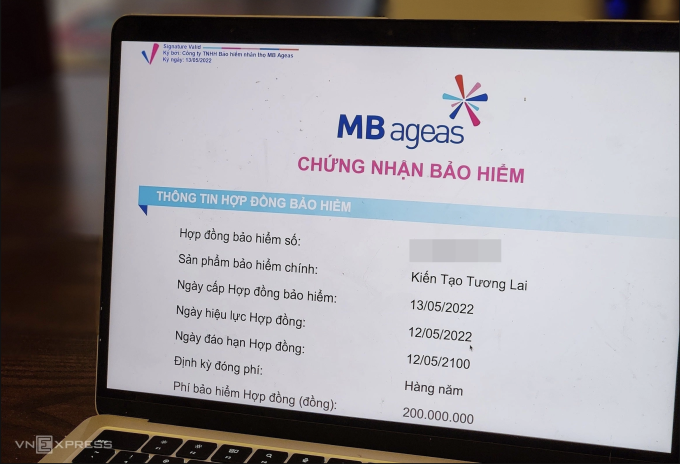

Anh Huy cho biết, do tin tưởng vào uy tín của ngân hàng và những ưu đãi hấp dẫn, anh đã đồng ý tham gia và chuyển khoản 200 triệu đồng cho năm đầu tiên. Anh được yêu cầu ký vào thư xác nhận chuyển tiền, nhưng không nhận được thêm bất kỳ giấy tờ nào khác. Hợp đồng sau đó được phát hành dưới dạng điện tử.

Một năm sau, khi nhận được tin nhắn nhắc đóng phí cho năm thứ hai, anh Huy kiểm tra trên ứng dụng và phát hiện giá trị tài khoản quỹ chỉ còn lại 40 triệu đồng. Khi liên hệ với tư vấn viên, anh được trấn an rằng sau 5 năm sẽ nhận lại đủ cả gốc và lãi, và được khuyên “cứ yên tâm”. Anh tiếp tục đóng phí tham gia năm thứ hai với số tiền 200 triệu đồng.

Đến đầu năm 2024, sau khi theo dõi một số vụ việc liên quan đến lĩnh vực bảo hiểm trên truyền thông, anh Huy xem lại hợp đồng điện tử và nhận thấy nhân viên tư vấn đã không cung cấp đầy đủ thông tin quan trọng khi ký kết hợp đồng.

Anh Huy cho rằng nhân viên tư vấn đã không thông báo về việc “hợp đồng kéo dài đến năm 2100”, thời điểm anh đã 100 tuổi. Tư vấn viên cũng cam kết anh sẽ nhận lại toàn bộ tiền gốc và lãi với mức lãi suất tối thiểu 9%/năm sau 5 năm mà không phải chịu bất kỳ chi phí nào.

Anh Huy bức xúc: “Trong khi bản chất đây là hợp đồng bảo hiểm nhân thọ, nhân viên tư vấn chỉ tập trung vào lợi nhuận tài chính mà không tư vấn đầy đủ về quyền lợi bảo hiểm”. Anh khẳng định nhân viên MB Ageas luôn giới thiệu đây là hợp đồng đầu tư, và bảo hiểm chỉ là “quà tặng kèm”. Anh cũng đặc biệt bức xúc khi chữ ký duy nhất của anh là trên giấy xác nhận chuyển tiền, nhưng sau đó đã bị scan và dán vào khắp các trang của hợp đồng điện tử, thay vì chữ ký điện tử hợp pháp của anh.

Về nội dung các hợp đồng điện tử, anh Huy cho biết thông tin cá nhân đều do tư vấn viên MB Ageas tự ý điền. Anh dẫn chứng việc mình vẫn độc thân nhưng lại bị đánh dấu là đã kết hôn, email sai địa chỉ và thu nhập bình quân cũng bị điền thành 1,2 tỷ đồng mỗi năm.

Anh Huy đề nghị tòa tuyên hợp đồng bảo hiểm vô hiệu và yêu cầu MB Ageas hoàn trả toàn bộ số tiền 400 triệu đồng đã nộp, cùng với lãi suất 9%/năm trên tổng số tiền.

Đại diện của MB Ageas tại tòa khẳng định có đầy đủ căn cứ để xác định hợp đồng có hiệu lực. Theo MB Ageas, các chủ thể tham gia giao dịch, bao gồm một bên là pháp nhân (MB Ageas) và một bên là cá nhân (anh Huy) có đầy đủ năng lực pháp luật và hành vi dân sự. Việc tham gia giao dịch dân sự là hoàn toàn tự nguyện, mục đích và nội dung của giao dịch không vi phạm điều cấm của luật và không trái với đạo đức xã hội.

MB Ageas cho rằng hợp đồng bảo hiểm của anh Huy không thuộc các trường hợp hợp đồng bảo hiểm vô hiệu theo Luật Kinh doanh bảo hiểm. Hai bên đã thực hiện đầy đủ nghĩa vụ hợp đồng: anh Huy đã đóng phí bảo hiểm đúng thời hạn, công ty đã thu phí và thực hiện nghĩa vụ bảo hiểm, giải thích nội dung hợp đồng và giải quyết các yêu cầu thay đổi hợp đồng của khách hàng. MB Ageas cho rằng những cáo buộc của nguyên đơn là “quy chụp một phía và không có căn cứ”.

Trước sự chênh lệch thông tin cá nhân của khách hàng, anh Huy đặt câu hỏi: “Công ty có kiểm tra tính xác thực của các thông tin này không?”. Đại diện MB Ageas trả lời rằng công ty không thể xác minh tất cả thông tin do khách hàng kê khai. Theo nguyên tắc tham gia bảo hiểm, khách hàng tự chịu trách nhiệm về tính trung thực của thông tin cung cấp. Công ty không có trách nhiệm xác minh thông tin, trừ trường hợp số tiền bảo hiểm quá lớn hoặc khách hàng cao tuổi.

HĐXX nhận định, theo thư xác nhận, người mua bảo hiểm tự nguyện ký kết trên cơ sở đã đọc kỹ và xác nhận các thông tin đã được kê khai đầy đủ. Sau khi ký thư xác nhận, các bên đã thực hiện hợp đồng. Trong quá trình giải quyết vụ án, nguyên đơn không cung cấp được tài liệu chứng minh tư vấn viên tư vấn không trung thực hoặc lừa dối khách hàng.

Tòa án cho rằng việc giao kết thư xác nhận hợp đồng bảo hiểm là tự nguyện, đối tượng bảo hiểm là sức khỏe và tài chính, phù hợp với pháp luật. Mục đích và nội dung giao kết không vi phạm điều cấm, không trái đạo đức xã hội, và hình thức giao dịch phù hợp pháp luật.

Kết luận, tòa tuyên bố không có căn cứ xác định hợp đồng bảo hiểm của anh Huy là vô hiệu. “Hợp đồng có hiệu lực pháp luật”, tòa tuyên, và các bên có quyền và nghĩa vụ tiếp tục thực hiện thỏa thuận. Tòa bác bỏ toàn bộ yêu cầu của nguyên đơn.

Admin

Nguồn: VnExpress