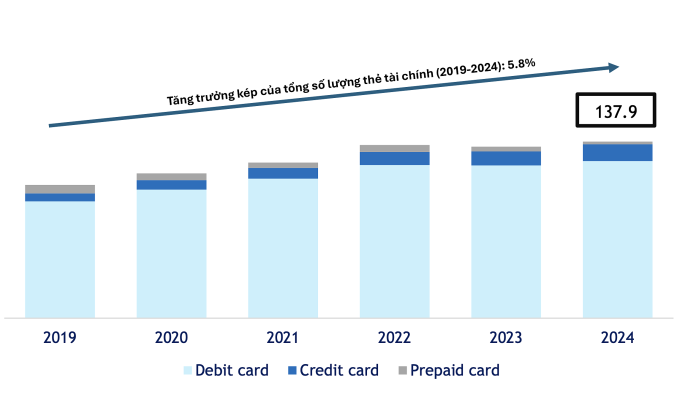

Theo báo cáo mới nhất từ FiinGroup, thị trường thẻ tài chính Việt Nam tiếp tục ghi nhận sự tăng trưởng ổn định, với tổng số thẻ lưu hành đạt gần 138 triệu vào cuối năm trước. Con số này bao gồm thẻ tín dụng, thẻ ghi nợ và thẻ trả trước, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) đạt 5,8% trong giai đoạn 2019-2024.

Dữ liệu này được tổng hợp từ 39 ngân hàng thương mại thành viên của Hiệp hội Ngân hàng Việt Nam (VNBA) và 4 công ty tài chính (FinCos) chuyên phát hành thẻ tín dụng, bao gồm FE Credit, Home Credit, JACCs và VietCredit.

Thẻ ghi nợ vẫn chiếm lĩnh thị trường với tỷ lệ áp đảo, gần 89%, tương đương khoảng 122,7 triệu thẻ. Tuy nhiên, tốc độ tăng trưởng của loại thẻ này đã có dấu hiệu chậm lại, với CAGR duy trì ở mức 6,1% trong giai đoạn 2019-2024, cho thấy giai đoạn mở rộng mạnh mẽ đã đi qua.

Ở chiều ngược lại, thẻ tín dụng được FiinGroup đánh giá là có sự bứt phá đáng kể, với CAGR đạt 19,1% mỗi năm. Điều này đã giúp nâng thị phần của thẻ tín dụng lên hơn 8%, tương đương hơn 11 triệu thẻ. Sự tăng trưởng này phản ánh nhu cầu ngày càng tăng về chi tiêu linh hoạt, các chương trình ưu đãi khuyến mãi hấp dẫn và khả năng tiếp cận tín dụng dễ dàng hơn, đặc biệt là đối với giới trẻ.

Trong khi đó, thẻ trả trước gần như biến mất khỏi thị trường, với mức sụt giảm bình quân lên tới 21,2% mỗi năm. Nguyên nhân chính là do các nhu cầu nạp tiền và thanh toán nhỏ lẻ trước đây đã dần được thay thế bởi các ví điện tử và ứng dụng ngân hàng tiện lợi.

Ông Phạm Trung Thành, Trưởng nhóm phân tích báo cáo thuộc phòng Nghiên cứu và Tư vấn thị trường của FiinGroup, nhận định rằng tổng số lượng thẻ vẫn duy trì xu hướng tăng trưởng, trong đó thẻ ghi nợ tiếp tục đóng vai trò là nền tảng chính của thị trường. Tuy nhiên, động lực tăng trưởng mới đang đến từ thẻ tín dụng, vốn được hưởng lợi trực tiếp từ sự gia tăng tiêu dùng và nhu cầu chi tiêu linh hoạt của người dân. Bên cạnh đó, dịch vụ mua trước trả sau (BNPL) cũng đang nổi lên như một sản phẩm bổ sung, góp phần mở rộng kênh tín dụng tiêu dùng, đặc biệt trong bối cảnh thị trường bán lẻ và thương mại điện tử đang phát triển mạnh mẽ.

Sự phân hóa giữa hai nhóm thẻ này càng trở nên rõ rệt hơn trong năm 2024. Thẻ tín dụng đã tăng trưởng mạnh mẽ với tỷ lệ 19% nhờ vào các chiến dịch tiếp thị trực tuyến hiệu quả, các chương trình ưu đãi hoàn tiền hấp dẫn và điều kiện phát hành ngày càng linh hoạt. Ngược lại, thẻ ghi nợ chỉ tăng nhẹ 2,9%, phản ánh vai trò ngày càng thu hẹp của loại thẻ này, chủ yếu chỉ còn phục vụ cho mục đích rút tiền và nạp ví điện tử thay vì thanh toán trực tiếp.

“Diễn biến này đang đặt thẻ tín dụng vào vị trí trung tâm của thị trường, trong khi thẻ ghi nợ phải đối mặt với sự cạnh tranh gay gắt từ các giải pháp thanh toán điện tử và xu hướng BNPL đang lan rộng trong giới trẻ”, ông Thành nhấn mạnh.

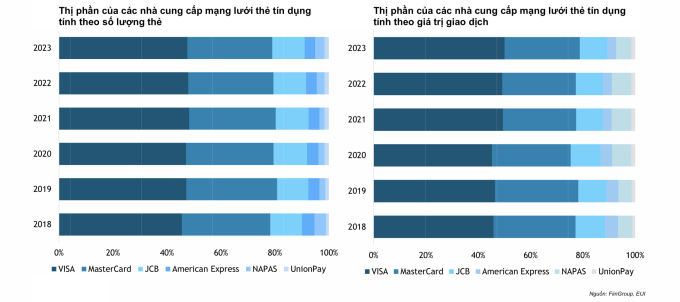

Báo cáo của FiinGroup cũng chỉ ra rằng thị trường thẻ tại Việt Nam đang chứng kiến sự cạnh tranh ngày càng gay gắt giữa các mạng lưới quốc tế và nội địa.

Hiện tại, Visa (Mỹ) đang chiếm ưu thế với hơn 65% thị phần nhờ khả năng tích hợp ví điện tử và sự thống trị trong lĩnh vực thương mại điện tử. Tuy nhiên, áp lực cạnh tranh từ các đối thủ nội địa cùng với sự nhạy cảm về phí đang đặt Visa trước bài toán khó khăn trong việc duy trì lợi thế của mình.

MasterCard (Mỹ) hiện nắm giữ gần 25% thị phần, tận dụng các chương trình ưu đãi và hợp tác sâu rộng với các ngân hàng. Tuy nhiên, hãng này vẫn phải tìm cách gia tăng độ phủ ở các tỉnh thành ngoài đô thị lớn, nơi Visa đã có vị thế vững chắc.

Trong nhóm các mạng lưới nhỏ hơn, JCB (Nhật Bản) với 6,8% thị phần đang tận dụng mức phí cạnh tranh và mạng lưới chấp nhận thanh toán ngày càng mở rộng. Tuy nhiên, JCB lại thiếu sức hút ở phân khúc khách hàng cao cấp.

UnionPay (Trung Quốc) giữ 2,3% thị phần, hưởng lợi từ dòng giao dịch xuyên biên giới với Trung Quốc và sự phục hồi của ngành du lịch. Tuy nhiên, UnionPay lại gặp phải hạn chế về mức độ chấp nhận thanh toán bên ngoài các trung tâm thành phố lớn.

American Express (Mỹ) chỉ chiếm chưa đến 1% thị phần và vẫn trung thành với phân khúc khách hàng cao cấp. Tuy nhiên, rào cản về phí cao và mạng lưới hạn chế khiến dư địa tăng trưởng của American Express trở nên hẹp hơn.

Trong khi đó, nhóm thẻ nội địa và các mạng lưới nhỏ gần như không đáng kể, chủ yếu bị kìm hãm bởi quy mô và yêu cầu đầu tư công nghệ lớn. Trong năm 2023, trung bình cứ 10 giao dịch thẻ tín dụng thì có khoảng 8 giao dịch được thực hiện bằng thẻ Visa và MasterCard. Mạng lưới nội địa NAPAS vẫn giữ một tỷ trọng rất nhỏ trong lĩnh vực này.

Tuy nhiên, ông Phạm Trung Thành cho rằng với lợi thế về dân số trẻ, thu nhập không ngừng cải thiện và sự bùng nổ của thương mại điện tử, thị trường Việt Nam vẫn còn rất nhiều dư địa để tăng trưởng. Trong bối cảnh hành vi tiêu dùng và thanh toán số đang chuyển dịch mạnh mẽ, thẻ tín dụng nội địa với mức phí thấp và ngày càng có nhiều tính năng cạnh tranh, nổi lên như một “mảnh ghép tiềm năng” có thể thách thức vị thế áp đảo của các thương hiệu quốc tế.

Admin

Nguồn: VnExpress