**Cổ phiếu bất động sản dẫn đầu đà tăng trưởng trên thị trường chứng khoán**

Nhiều cổ phiếu bất động sản đã ghi nhận mức tăng trưởng vượt trội so với đầu năm, theo thống kê của VnExpress. Cụ thể, cổ phiếu VIC của Vingroup đã tăng gần 417% tính đến phiên giao dịch ngày 15/10. Tương tự, cổ phiếu VHM của Vinhomes cũng tăng hơn 210%. Trên cả ba sàn HoSE, HNX và UPCoM, nhiều cổ phiếu bất động sản khác cũng có mức tăng đáng chú ý như LSG, TAL, LDG, VRE, CEO, CII, LGL, CDC, NVL…

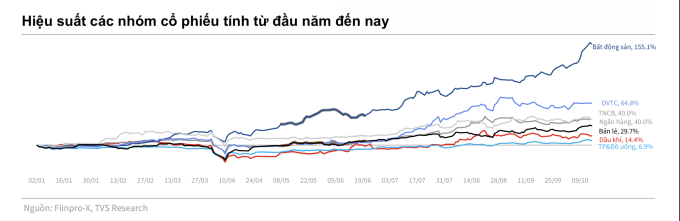

Báo cáo kết phiên cho thấy nhóm cổ phiếu bất động sản đạt hiệu suất trên 155% so với đầu năm, theo Chứng khoán Thiên Việt (TVS). Mức này vượt xa các ngành khác như chứng khoán (65%), tài nguyên cơ bản (40%), ngân hàng (40%) và bán lẻ (30%). Bất động sản là ngành duy nhất đạt tốc độ tăng trưởng ba con số, vượt trội so với mức tăng 38,5% của VN-Index.

Nhóm phân tích của TVS Research cho biết thêm, tính đến ngày 13/10, VN-Index đã tăng 498 điểm kể từ đầu năm. Bất động sản là nhóm tăng mạnh nhất, đóng góp trên 330 điểm vào mức tăng chung. Nếu tính từ đáy ngày 9/4, mức đóng góp của nhóm này vào đà tăng của thị trường lên tới 90%.

Trong đợt tăng trưởng vừa qua, cổ phiếu bất động sản dân cư tăng mạnh, trong khi bất động sản khu công nghiệp đi ngang. TVS Research cho rằng động lực tăng trưởng của bất động sản dân cư đến từ sự hồi phục của thị trường và kỳ vọng của nhà đầu tư về kết quả kinh doanh được cải thiện khi các dự án hoàn thiện và bàn giao. Ngược lại, triển vọng của bất động sản khu công nghiệp trở nên bất định do các chính sách thuế quan của Mỹ, làm giảm động lực tăng giá.

Ông Đỗ Thạch Lam, Trưởng phòng Trung tâm phân tích của Chứng khoán Rồng Việt (VDSC), cho biết thêm cổ phiếu bất động sản còn được hưởng lợi từ thị trường sơ cấp sôi động hơn từ đầu năm 2025, với mức tăng giá tương đối cao trong bối cảnh nguồn cung mới dần cải thiện trong nửa cuối năm. Các dự án đô thị quy mô lớn tại Hà Nội, TP HCM và vùng phụ cận được mở bán và thu hút sự chú ý của nhà đầu tư, cùng với mặt bằng lãi suất cho vay tương đối thấp.

Tuy nhiên, TVS Research lưu ý rằng xu hướng tăng giá có sự phân hóa mạnh giữa các mã. Động lực chính tập trung ở một số cổ phiếu nhóm Vingroup (VIC và VHM), hoặc các cổ phiếu vốn hóa nhỏ có tính thị trường cao như CII và CEO. Các mã còn lại hầu hết đi ngang hoặc tăng không đáng kể. Dòng tiền vào nhóm bất động sản tập trung vào các mã Vingroup nhờ vai trò dẫn dắt đà tăng của VN-Index, thông tin tích cực hỗ trợ triển vọng tăng trưởng và lợi thế vốn hóa lớn, hưởng lợi từ thông tin nâng hạng thị trường chứng khoán Việt Nam.

Định giá P/B (giá trị thị trường trên giá trị sổ sách) của nhóm bất động sản dân cư đang ở mức khoảng 2,9 lần, tương đương mức trung bình 5 năm cộng 1 lần độ lệch chuẩn. Trong các chu kỳ phục hồi của bất động sản, định giá toàn ngành thường đạt đỉnh quanh 4,0 lần, cho thấy vẫn còn dư địa cải thiện. Tuy nhiên, việc tái định giá sẽ tập trung ở các doanh nghiệp có danh mục dự án pháp lý rõ ràng, tiến độ triển khai đảm bảo tại các khu vực có nhu cầu thực, đảm bảo doanh số bán hàng và tăng trưởng lợi nhuận.

Mặc dù triển vọng toàn ngành vẫn tích cực và nhiều cổ phiếu bất động sản chưa tăng mạnh, các chuyên gia khuyến nghị nhà đầu tư nên tập trung vào các cổ phiếu có triển vọng tăng trưởng tích cực để có khả năng được tái định giá ở mức cao hơn trong thời gian tới, tránh tình trạng “mua đuổi”.

Ông Đỗ Thạch Lam khuyên nhà đầu tư nên theo dõi nền tảng cơ bản của doanh nghiệp, bao gồm quỹ đất sẵn sàng để bán hàng trong giai đoạn 2025-2026 và lợi nhuận dự kiến. Bên cạnh đó, các yếu tố như tín dụng và lãi suất cũng cần được quan sát vì những thay đổi đột ngột có thể ảnh hưởng tới triển vọng và định giá của doanh nghiệp. Chuyên gia cũng lưu ý về định giá dài hạn và lựa chọn mức tiềm năng tăng giá phù hợp với khẩu vị rủi ro của nhà đầu tư.

Trong một báo cáo gần đây, CBRE cho biết nguồn cung căn hộ mới trong quý III tại TP HCM đạt khoảng 2.549 căn, gần gấp đôi tổng nguồn cung nửa đầu năm, tăng 143% so với quý trước và tăng 19 lần so với cùng kỳ năm trước.

Tuy nhiên, ông Võ Huỳnh Tuấn Kiệt, Giám đốc Bộ phận Nhà ở CBRE TP HCM, nhận định thị trường vẫn chưa có dấu hiệu phục hồi mạnh. Mặc dù có nhiều sản phẩm mới hơn so với các quý đầu năm, thị trường chỉ mới “nhúc nhích” và chưa thể gọi là phục hồi. So với hơn 10.300 căn ở Hà Nội, nguồn cung của TP HCM vẫn còn khiêm tốn và chưa đáp ứng đủ nhu cầu thị trường.

Về lượng hấp thụ, thị trường cũng không cho thấy sự phục hồi mạnh mẽ. Số căn bán được trong quý III tại TP HCM đạt 2.250 căn, tăng 63% so với quý trước. Tuy nhiên, tỷ lệ hấp thụ chỉ đạt 68%, thấp hơn đáng kể so với mức thông thường là 80% đến 90%. CBRE cho rằng mặt bằng giá tăng nhanh khiến người mua cân nhắc kỹ hơn trước khi quyết định, dù nhu cầu vẫn còn, đặc biệt từ nhóm khách hàng có nhu cầu ở thực.

Admin

Nguồn: VnExpress